图片来源:AI自动生成

摘要:一线城市新、二手房价格环比普遍止跌,库存指标首次转为下降。

宏观分析

多地实施住房公积金新政,持续放松地域使用限制

观点指数 在两会结束后的3月末至4月中下旬,全国多城密集落地住房领域新政,以深化住房公积金制度改革为核心抓手,形成“贷款端松绑、提取端扩容、缴存端优化”的三维政策框架,成为各地因城施策稳定房地产市场、强化住房民生保障的核心举措。其中杭州、兰州、深圳、成都、徐州五城率先完成三大方向的系统性政策升级,在贷款端通过额度上调、门槛放宽精准降低住房消费门槛,在提取端通过场景拓宽、额度提标、频次放宽激活公积金民生效能,在缴存端通过规则优化赋予市场主体更大的自主权,构建起覆盖住房消费全链条的政策支持体系。

本轮新政呈现出“全国统一改革方向+城市差异化落地”的鲜明特征,同时通过区域协同政策打破行政壁垒,进一步放大了政策的覆盖范围与实施效能。在差异化施策层面,不同能级城市结合自身市场特点精准发力,一线城市深圳聚焦缴存规则优化,允许职工自愿提高个人缴存比例,赋予职工更大的住房资金积累自主权;强二线城市杭州、成都、武汉以贷款政策松绑为核心,同步配套提取场景扩容,着力激活本地住房消费市场;徐州、兰州等城市则重点发力提取政策提标扩面,优先强化公积金的民生保障属性。

在区域协同层面,政策持续打破公积金使用的地域限制,武汉将异地贷款范围扩大至全国,取消借款人须为武汉市户籍的限制,全国缴存职工在武汉购房均可申请公积金贷款;南京则在原有苏皖17城合作的基础上,将住房公积金异地贷款范围扩大至安徽省全域,进一步释放了跨区域住房消费需求。

市场综述

LPR连续11个月保持不变,居民中长期贷款支撑力度较强

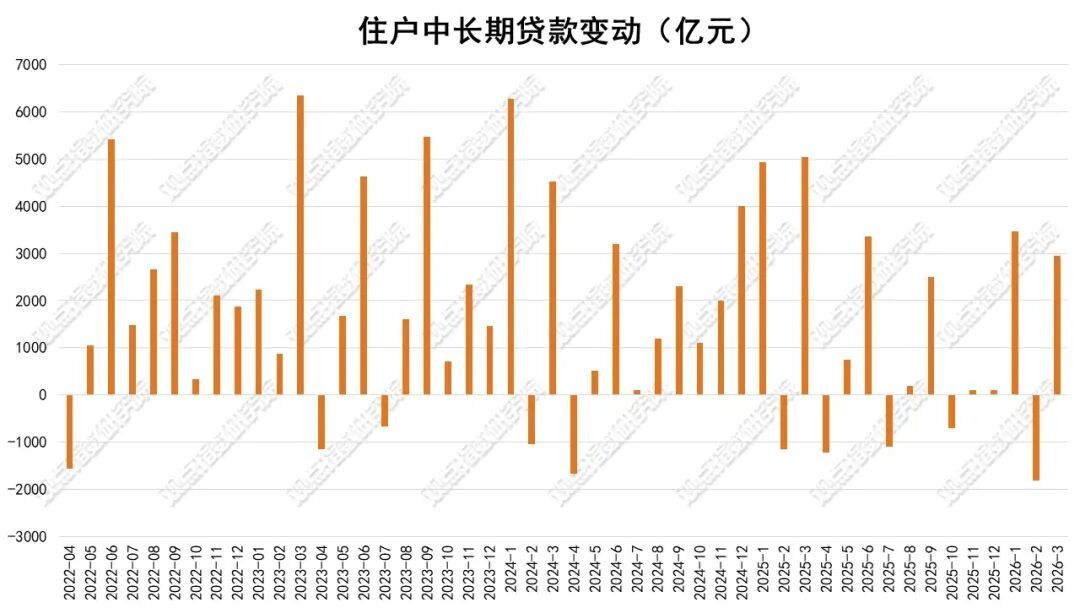

2026年前三个月我国人民币贷款累计新增8.6万亿元,信贷总量保持合理充裕,为宏观经济企稳回升营造了适宜的货币金融环境,其中住户部门融资需求呈现边际转暖的扩张态势,成为一季度金融数据中最突出的修复亮点。

分部门来看,一季度住户部门贷款累计增加2967亿元,内部结构呈现出清晰的分化特征,与居民住房消费直接挂钩的住户中长期贷款累计新增4607亿元,成为住户部门信贷增长的绝对支撑力量,

其中3月单月住户中长期贷款新增2953亿元,实现了环比由负转增,这一数据变化与3月以来核心城市优质改善项目开盘热销、头部房企销售规模边际回暖的房地产市场走势形成双向印证,住户部门中长期融资需求的持续扩张,将给后续房地产市场平稳运行、销售端持续修复带来正向循环支撑。

数据来源:中国人民银行,观点指数整理

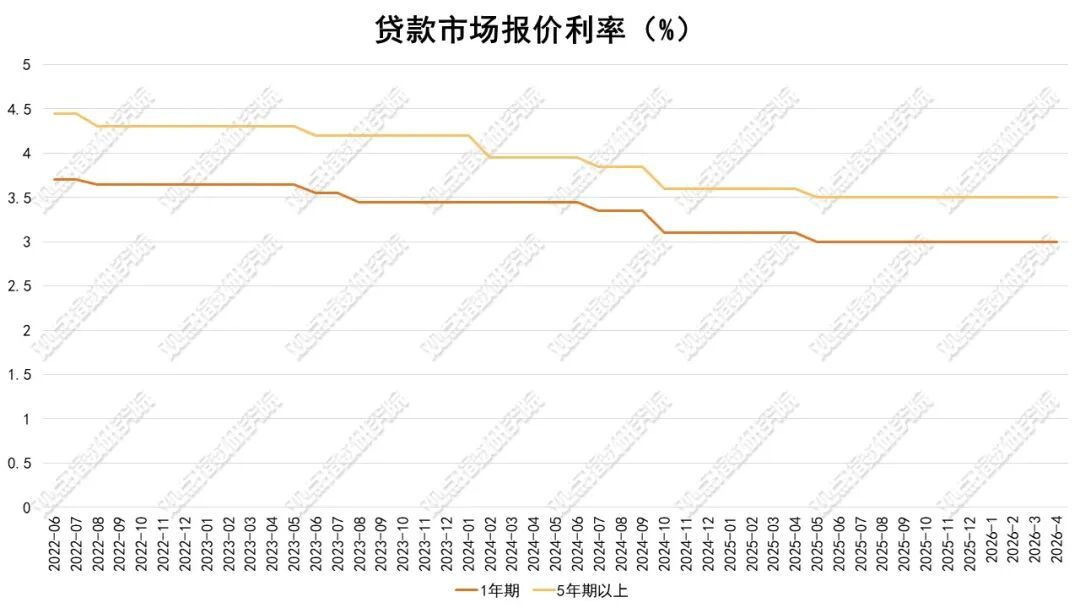

4月20日,中国人民银行授权全国银行间同业拆借中心公布,2026年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。这是LPR自2025年6月起连续11个月保持不变。

从央行货币政策委员会一季度例会上披露的信息来看,会议认为当前通胀走势和货币政策调整存在不确定性,面临供强需弱、外部冲击等问题和挑战。下阶段的货币政策思路,要继续实施适度宽松的货币政策,

因此,预计下半年监管层有可能通过单独引导5年期以上LPR报价较大幅度下行,并结合财政贴息等方式,推动居民房贷利率更大幅度地下调。

数据来源:中国人民银行,观点指数整理

行业成交

一线城市率先实现环比止跌转正,库存同比增长后首次转负

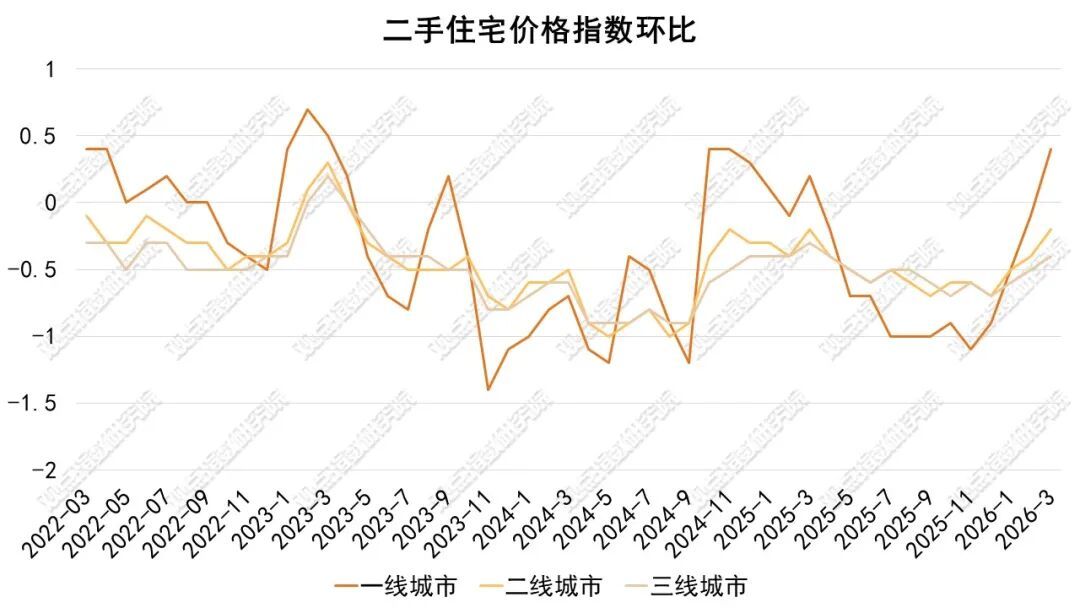

3月全国商品住宅价格整体呈现核心城市率先企稳、低能级城市底部磨底的强分化格局,环比端修复信号持续显现,同比仍处于下行通道,但一线城市3月份商品住宅销售价格普遍实现环比止跌。

新建商品住宅市场方面,一线城市率先实现环比止跌转正,成为市场企稳的核心支撑。3月份,一线城市新建商品住宅销售价格环比由上月持平转为上涨0.2%,其中北京价格环比持平,上海、广州和深圳分别上涨0.3%、0.3% 和0.2%,四大一线城市全线止跌,春节后刚需及改善型需求的集中释放,有效带动了高能级城市加快产品入市的节奏。

数据来源:国家统计局,观点指数整理

二、三线城市二手住宅销售价格环比分别下降0.2%和0.4%,降幅分别收窄0.2个和0.1个百分点。

从同比角度来看,二线城市二手住宅销售价格同比下降6.2%,降幅与上月相同。三线城市二手住宅销售价格同比下降6.4%。

数据来源:国家统计局,观点指数整理

库存去化方面,截至3月末,全国商品房待售面积78601万平方米,同比下降0.1%,实现了同比微降,其中待售3年以下的短期库存面积59012万平方米,同比下降1.8%,库存指标由持续了51个月的持续增长首次转为下降,短期库存去化效果更为突出,反映出市场整体去化节奏有所加快,短期库存压力得到边际缓解。

数据来源:国家统计局,观点指数整理

资金情况

供给端延续承压态势,资金面修复仍存在瓶颈

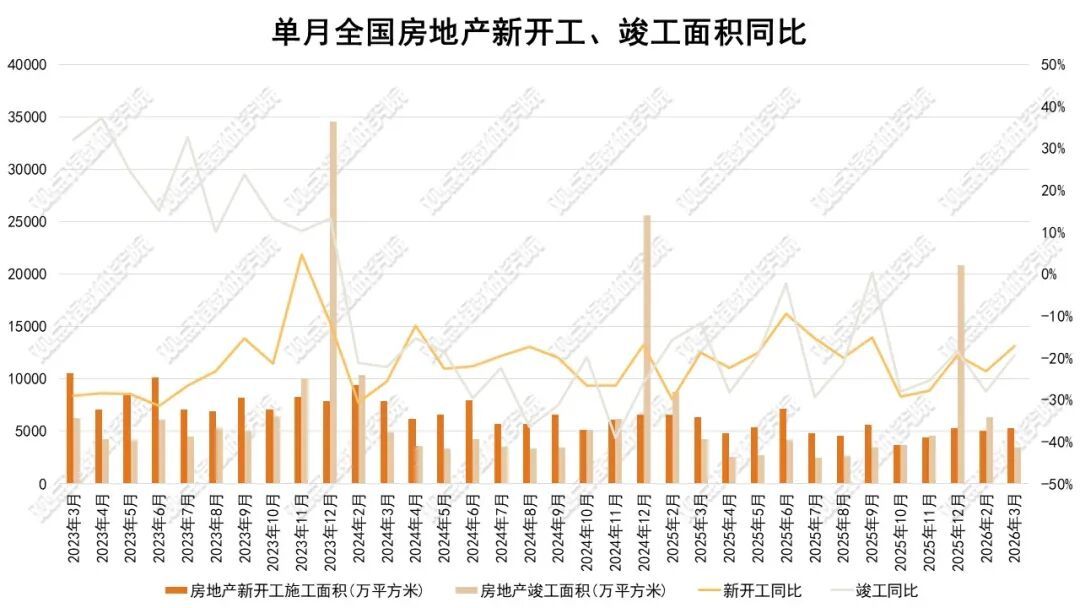

从供给端核心施工指标来看,行业“保竣工、缓开工”的运营特征进一步凸显,房企开工意愿与施工进度始终保持谨慎。截至3月末,房地产开发企业房屋施工面积541737万平方米,其中住宅施工面积375465万平方米;同期房屋新开工面积10373万平方米,其中住宅新开工面积7420万平方米;房屋竣工面积9789万平方米,其中住宅竣工面积6983万平方米。

新开工与竣工数据的显著分化,本质是房企在现金流约束下的资源优先级调整:房企将有限的资金优先倾斜至竣工交付环节,保障竣工端的基本稳定;而新开工作为需要长期资金投入、高度依赖未来销售预期的环节,在市场前景不明朗的背景下,房企主动放缓施工节奏、缩减新增开工规模,直接导致行业整体供给能力持续收缩。

数据来源:国家统计局,观点指数整理

1—3月,房地产开发企业到位资金累计20524亿元,从资金结构来看,国内贷款3419亿元,占比16.7%;自筹资金7762亿元,占比37.8%;定金及预收款5858亿元,个人按揭贷款2204亿元,二者合计8062亿元,占全部到位资金的比重达39.3%,仍是房企最核心的资金来源。

房企现金流状况高度绑定销售市场表现,而当前市场销售仅在一线及核心二线城市出现边际回暖,多数低能级城市去化依旧乏力,直接导致房企内生回款修复缓慢。与此同时,国内贷款占比偏低,反映出金融端对房地产行业的融资支持仍偏审慎,尤其是民营房企的融资渠道尚未完全打通,外部融资的支撑力度明显不足。

自筹资金成为第二大资金来源,也侧面说明房企当前更多依赖自有资金腾挪来应对运营的压力,房企投资与开工的能力持续受限,行业供给侧的修复进程仍将面临较长的磨底周期。

数据来源:国家统计局,观点指数整理

2026年开年地产债发行市场总量微降,发行主体向央国企高度集中,国资房企成为市场供给端的绝对核心。国资房企新发债券呈现低利率、高认购的双重特征,充分体现资本市场对国资主体的信用偏好,头部房企融资渠道保持高度畅通

从2025年房企业绩披露数据与2026年新发债券表现来看,行业融资成本呈现出清晰的梯度分化格局,国资属性成为决定融资成本的核心因素。头部央国企融资成本普遍处于2.5%-3.8%的行业最低区间,其中保利发展期末综合融资成本同比下降38个基点至2.72%的历史低位,华润置地加权平均融资成本降至2.72%,中海地产低至2.8%,绿城中国也通过债务结构优化将融资成本大幅下降60个基点至3.3%,2025年头部房企融资成本较2024年普遍下行10-60个基点,形成了融资成本下行与债务结构优化的良性循环。

与之形成对比的是,混合所有制房企金地集团融资成本为3.92%,略高于头部国资房企;民营房企融资成本显著偏高,新城控股平均融资成本达5.44%,即便财务表现稳健的龙湖集团,3.51%的融资成本也仅贴近国资区域龙头水平,行业信用分层的马太效应持续凸显。

城市行情

4月京沪新房市场韧性凸显,市场延续回暖态势

2026年4月以来,全国重点城市房地产市场延续回暖态势,核心城市市场韧性尤为凸显。观点指数对北京、上海等6个重点城市的监测数据显示,4月前三周重点城市楼市成交迎来集中放量,商品住宅累计成交2.37万套、271.81万平方米,成交套数、面积分别环比回升26.02%、27.61%;2026年内累计成交已达8.83万套、1028.83万平方米,市场复苏节奏持续加快。

整体来看,6个重点城市因政策落地力度、市场供需结构的差异,呈现出分化复苏的格局,高能级核心城市的市场支撑力与修复能力显著领先。

北京4月前三周商品住宅成交5061套、54.46万平方米,分别环比大幅回升172.54%、140.76%,同比回升102.20%、69.33%;二手房市场表现尤为稳健,成交13365套、117.99万平方米,成交套均面积稳定在88平方米左右,刚需与改善需求同步释放,市场韧性凸显。

长三角市场率先复苏,上海市场回暖势能领跑重点城市,活跃度持续升温,4月前三周商品住宅成交7179套、72.41万平方米,套数、面积环比分别回升11.27%、16.88%,同比回升30.53%、29.49%;二手房成交热度有所回落,成交2.13万套、171.18万平方米,环比微降4.78%、2.86%,成交套均面积稳定在80平方米左右。

整体来看,6个重点城市此轮楼市回暖充分验证了核心城市房地产市场的强支撑力,短期重点城市回暖态势有望延续,中长期全国楼市分化格局仍将持续,行业将逐步回归平稳健康发展的新常态。

短期来看,随着成交端刚需与改善需求的同步释放,北京、上海、深圳以刚需房源为成交主力,套均成交面积偏低,杭州、成都、广州改善型需求占比更高,套均成交面积偏大,“以旧换新”的置换需求成为市场回暖的重要动力,重点城市市场回暖态势有望延续,北京、上海等核心城市的市场领跑态势仍将保持。

企业表现

销售格局深度分化,头部房企以产品力领跑核心市场

在整体市场分化的大背景下,核心城市核心地段的优质改善项目凭借过硬的产品力与稀缺的区位价值,展现出强劲的去化能力,成为房企销售业绩的核心支撑。

高能级城市的高端改善项目持续跑出热销行情,成为市场回暖的核心抓手。上海市场,绿城潮鸣外滩于3月28日首次开盘,实现销售额14.85亿元,首开去化率近9成。作为绿城在上海落地的第二座“潮鸣”系高端作品,项目前身为绿城2024年8月竞得的HK315-11地块,规划建设4栋10-29层住宅,仅推出194席稀缺房源,配建4个下沉式会所与风雨连廊,采用全人车分流设计,凭借高端产品定位与核心区位优势获得市场的高度认可。

北京市场,中建方程与中建智地联合打造的中建・方程国贤府项目于4月11日正式开盘,首开销售406套,实现销售额17.2亿元,去化率达85.3%。据悉,项目于2026年3月21日取得预售许可证,批准销售套数共计476套,涉及13栋住宅楼,准许销售面积4.5万平方米,销售均价约4.5万元/平方米,央企品牌背书与适配市场的产品力,共同推动项目实现开盘热销。

面对行业筑底运行周期,头部房企在2025年度业绩会上集中披露2026年销售目标与战略布局,普遍以“稳”为核心基调,锚定核心城市与优质赛道,明确了差异化的发展路径。

华润置地表示,行业最艰难的时期已过去,市场进入触底回升、深度分化的新周期。尽管2026-2027年传统房地产市场仍承压,但随着投资质量提升与“做一成一”策略的兑现,开发业务将逐步企稳回升,公司将持续深耕一线及强二线核心城市,挖掘有产业支撑的价值洼地,聚焦住宅核心业态,优选快周转、高性价比的项目。

广瑞网提示:文章来自网络,不代表本站观点。